✅こんな疑問にお答えします!

電気代が日々高騰している現代において、太陽光発電を搭載せずに住宅を新築するのは勿体無い。

太陽光を搭載しない住宅は例えるなら、ポイントが貯まらないクレジットカードのようなもの

とはいえ、太陽光発電は搭載費用が高いから諦めなければならない・・・

こんな不安を解消できるのが「建て得」

建て得の詳細

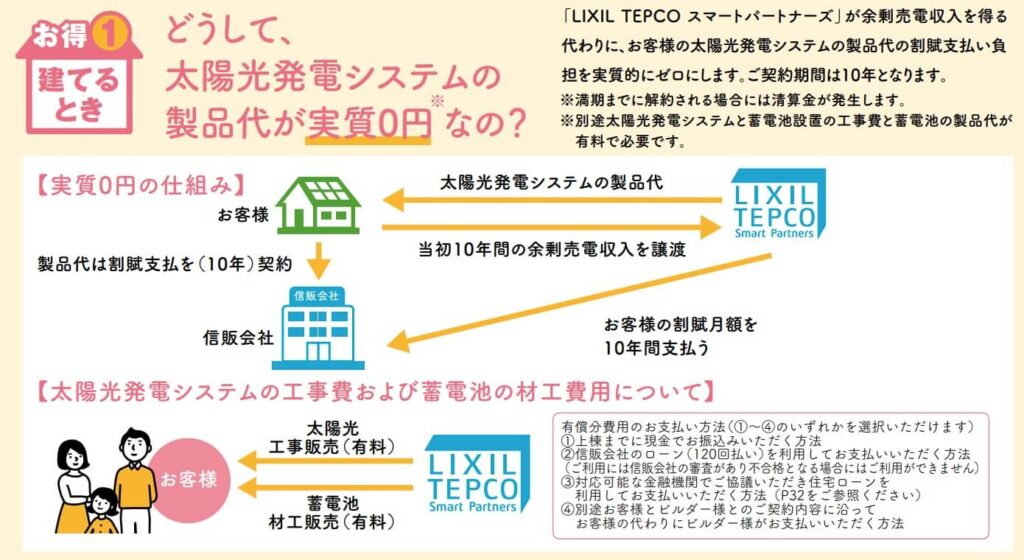

建て得は一言で表すと「太陽光設備費用の後払いシステム」

太陽光搭載費用は太陽光が生み出す収益で支払うシステム

だから最初にはお金はいらない

これからの太陽光が必須の時代に

「太陽光発電は欲しいけど高いから諦めよう・・・」

「太陽光発電欲しいけど高いから少しだけ載せよう・・・」

こんな「諦め」を解消するための革新的なシステムが「建て得」

建て得は大きく分けると3種類

掲載した通り公式ホームページには

「建て得でんち」

「建て得スマイル」

「建て得ライフ」

「建て得バリュー」

「建て得リフォーム」

上記5種類の仕組みが掲載されているが大きくまとめると3種類

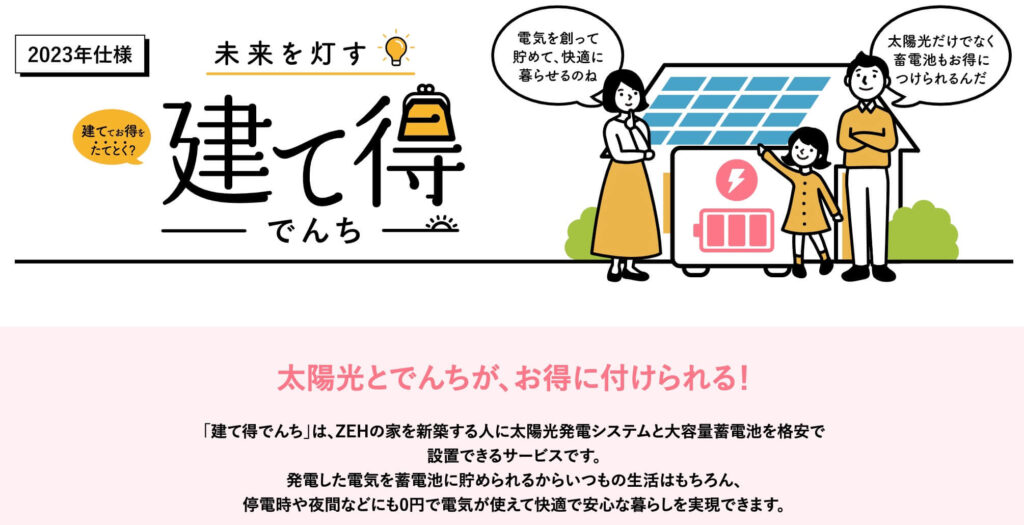

①建て得でんち

太陽光と蓄電池が搭載できる「建て得でんち」

初期費用は220万円(税込)

停電時もいつもと変わらず電気が使用可能

蓄電池の容量は11.5kw

太陽光搭載容量は雪が多い地域では7kw以上の搭載が必要

一般的な地域では5kw以上の太陽光パネルが搭載必要

日中発電した電力は自宅で使用可能

自宅で使用しきれなかった分の電力は蓄電池に貯める

夜間は蓄電池に貯めた電気を使用

蓄電池の容量が0になったら電力会社から電気を買う仕組み

②建て得「スマイル」「ライフ」「バリュー」

「スマイル」「ライフ」「バリュー」は太陽光発電システムの後払い

建て得でんちとの違いは、蓄電池が搭載できない点

「スマイル」「ライフ」「バリュー」どのタイプも、初期費用がおおよそ50万円ほどかかる

「太陽光パネル代金」は後払いだが、設置における費用が50万ほど。

日中発電した電気で電気を自給自足

発電しない雨の日や雪が積もっている場合は電力会社から電気を購入する必要がある。

家庭内で活用して余った電気は売却する

電気を売却してできた利益はパネル代金の支払いにまわる

③建て得リフォーム

文字通り既存住宅のリフォーム工事で断熱性能を高めた住宅に、太陽光を後払いで搭載する仕組み

初期費用は50万円程

断熱リフォームは別途費用がかかる

建て得のメリットとデメリット

建て得のメリットは2つ

- 太陽光搭載費用分、住宅ローンを少なくできる。

- 大容量の太陽光を搭載できる為、電気代を安く抑えることができる

建て得のデメリットは5つ

- 売電メリットがない

- 日中も発電していなければ電気代がかかる

- 住宅ローン減税のメリットが減少する

- 団体信用生命保険の対象外

- 途中解約で想定以上に費用がかかる場合がある

メリット①太陽光搭載費用分、住宅ローンを少なくできる

経済産業省資料によると太陽光は1kwあたり28万円ほどが相場

10kw搭載した場合280万円

建て得を利用すると搭載費用は売電収入による「後払いシステム」

つまり、搭載費用を住宅ローンに組み込む必要がない

住宅ローンの借入額を少なくしたい人にとってはメリット

メリット②大容量の太陽光を搭載できる為、電気代を安く抑えることができる

日中発電した電気は自宅で使用可能

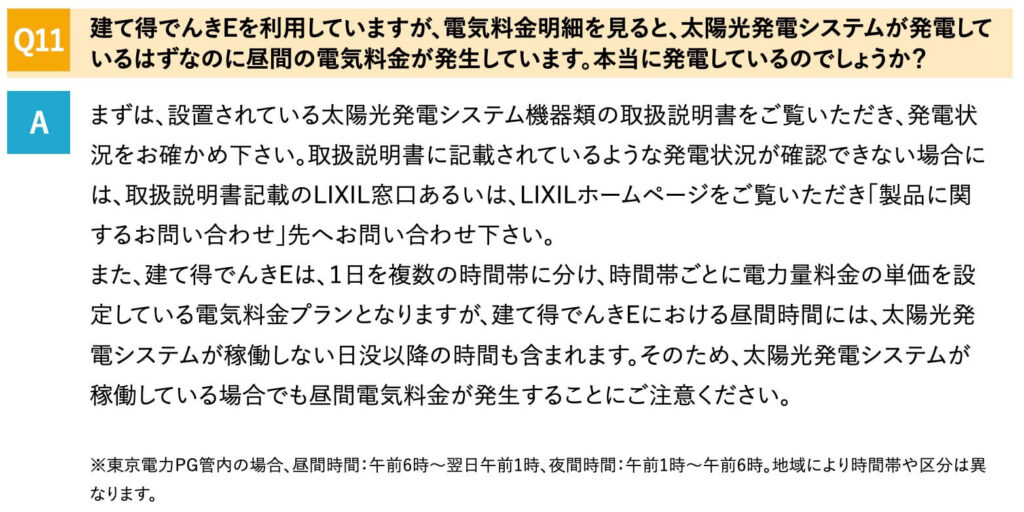

上記添付画像の電気代の項目を見てもらうのがわかりやすが、

太陽光発電で発電した電気を使用することで、

電力会社から購入する電気を少なくすることができる。

建て得を活用する1番のメリットは日中の電気代を安くすることができること

デメリット①売電メリットがない

太陽光発電を搭載すると、自宅で消費しきれなかった電力は電力会社に販売することができる

建て得を活用する場合には、余った電気は「支払い」に回される

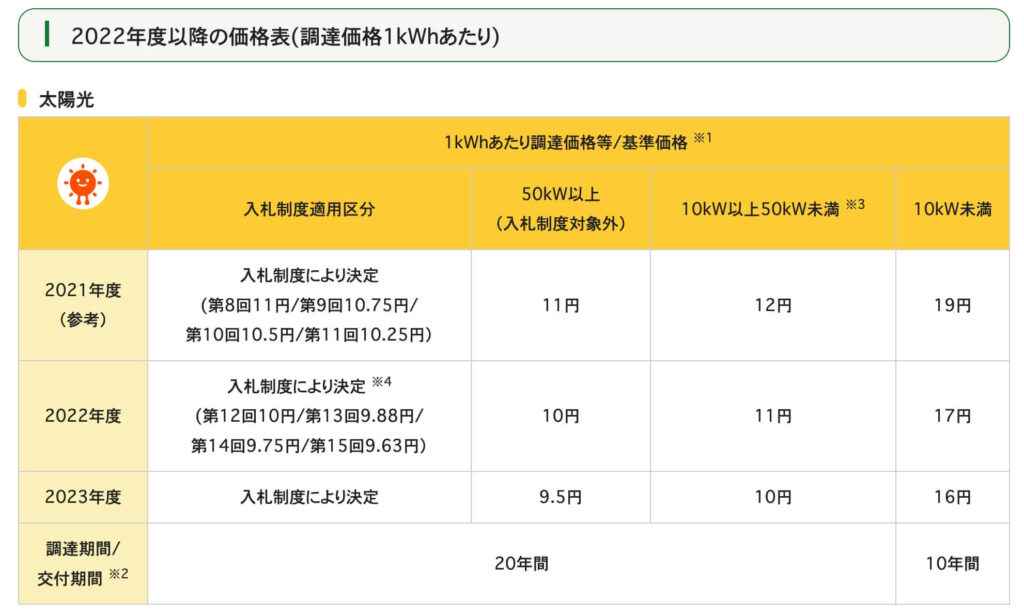

太陽光発電は搭載してから最初の10年間は高い金額で電力会社が電気を買い取ってくれる。

11年目以降は、電力会社が買いとってくれるが、金額は一気に安くなる

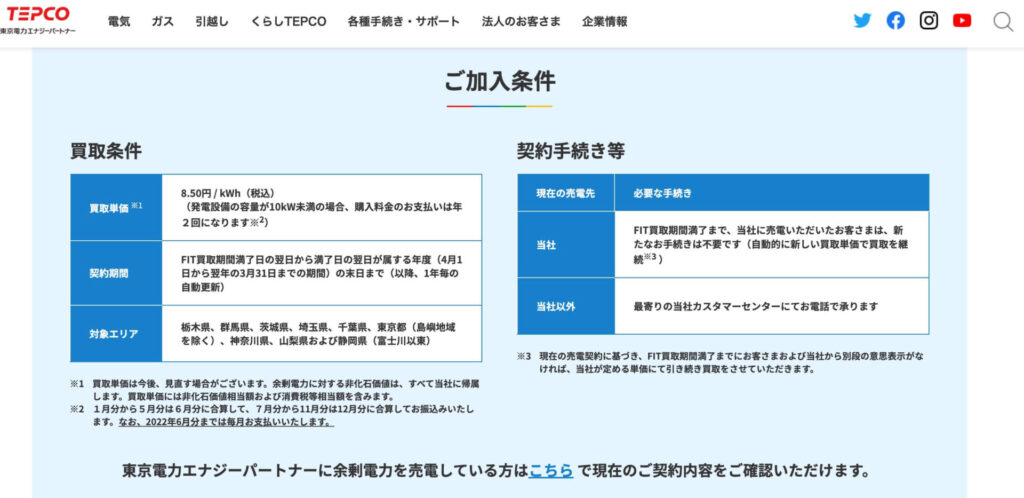

掲載したのは東京電力エナジーパートナーの11年目以降買取価格

大手電力会社はおおよそ9円ほどで買い取る

大手ハウスメーカーでも11年目以降の電気を買い取っているが、

ハウスメーカーの場合は11円ほど。

太陽光の搭載量量と暮らし方によって得られる収益は変わるが、

当初10年間の割高な売電メリットを享受できないのは痛い

もちろん「太陽光搭載費用の後払い」なのだが、

売電収入を得られないことはデメリットだろう

デメリット②日中でも発電していなければ電気代がかかる

太陽光が発電したものを自宅で使い、使いきれかった分を電力会社に売却する

太陽光パネルに雪が積もれば発電せずに電気は電力会社から購入する

もしくは日中の電気使用量が太陽光の発電容量を上回れば電気代は支払う必要がある

「電気が0円で使い放題」というのが先行しているが、

よくよく確認すると「発電した電気が0円で使い放題」

電気代がかからないと誤解を生みやすい点がデメリット

デメリット③住宅ローン減税のメリットが減少する

住宅ローンを借りると、税金が安くなる

年末残高の0.7%が控除期間分、控除される

建て得の場合は新築「ZEH水準省エネ住宅」のため、

借入限度額は4,500万か3,500万円

太陽光設備費用を住宅ローンに組み込めば「住宅ローン控除の対象」

建て得を採用する場合は「住宅ローン控除の対象にならない」

つまり、建て得を利用することで住宅ローン控除の対象額が少なくなる

税金控除額が少なくなるデメリット

デメリット④団体信用生命保険の対象外

団体信用生命保険とは住宅ローンを借り入れする際に入る保険のこと

万が一、住宅ローンを借入している人が借入期間中に命を落としてしまった場合に、

団体信用生命保険があることで住宅ローン残高が0になる。

太陽光発電設備費用を住宅ローンに含めれば万が一の時に団体信用生命保険の対象

建て得を利用する場合は、万が一の時に団体信用生命保険の対象外

保険が対象外なだけでなく追加で設備費用を請求される

デメリット⑤途中解約で想定以上に費用がかかる場合がある

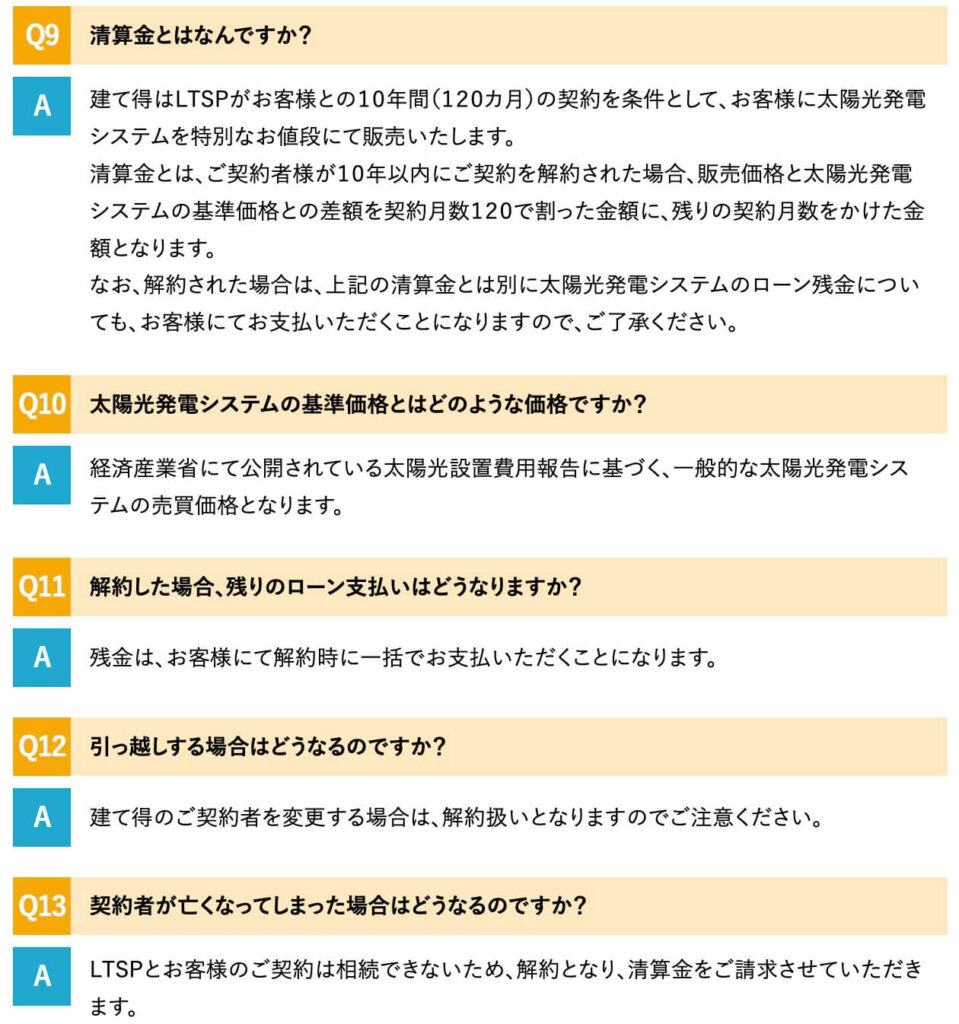

1番のデメリットは精算金

記載されている通りだが万が一の時は「精算金」と「太陽光発電システムのローン残高」を一括で支払う必要がある

団体信用生命保険の対象にならないばかりか、

追加でお金を請求される可能性があるのはデメリットな

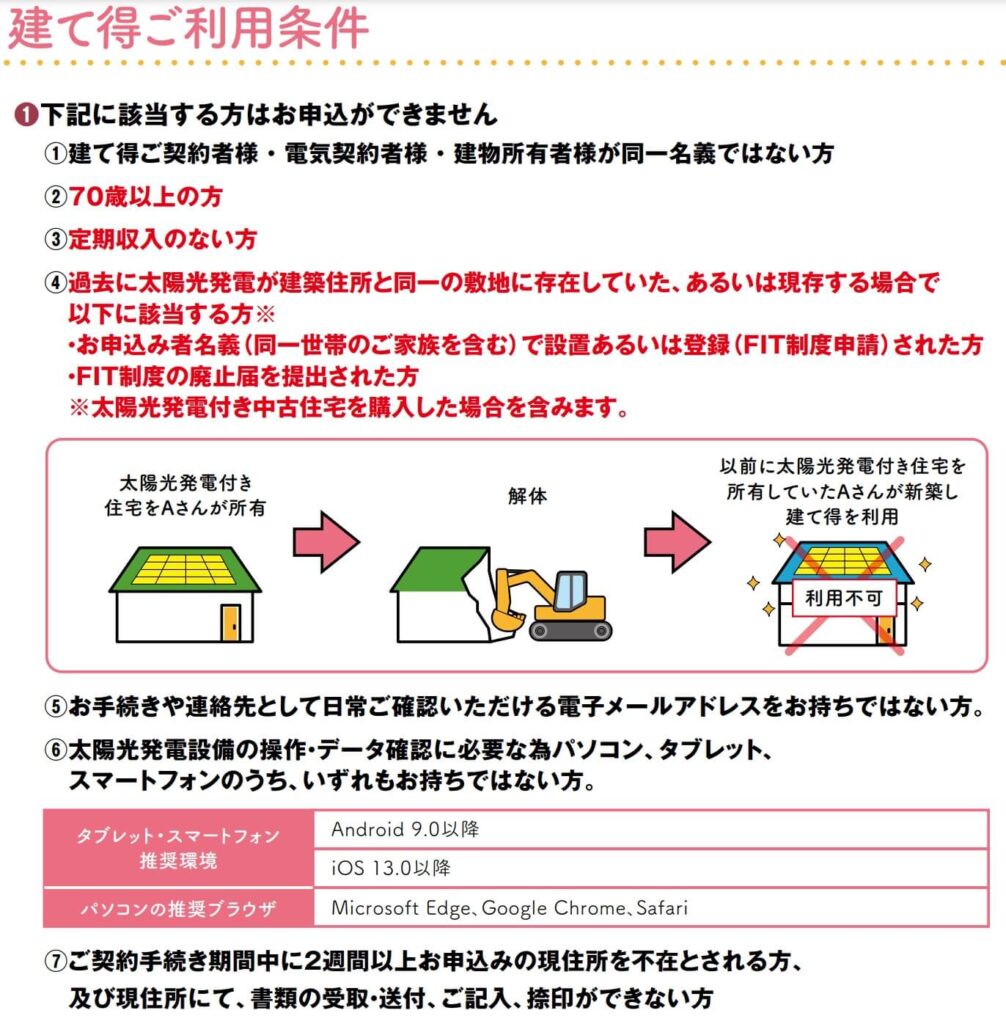

建て得が利用できない人

以下の条件に該当する人は建て得を利用することができない

- 70歳以上

- 定期収入がない人

- 過去に太陽光の売電契約を結んでいた人

- メールアドレスをお持ちでない人

- パソコン・タブレット・スマートフォンをお持ちでない人

- 現住所での書類の記入等できない人

建て得がオススメの人とオススメできない人

建て得は太陽光発電は搭載したいけど住宅ローンで太陽光発電費用まで賄えない人にオススメ

もし、住宅ローンの借入上限額で太陽光設備を導入できるのであれば建て得はオススメできない

住宅ローンで賄えるのであれば住宅ローンを活用した方がメリットが大きい

住宅ローン控除の対象になるし、団体信用生命保険の対象にもなる。

どうしても住宅ローンで太陽光発電設備費用を賄うことができない人にとって「建て得」は強い味方

建て得のオススメプランは「建て得でんち」

電気の自給自足が必須の時代に選ぶべきは「建て得でんち」

建て得シリーズの中で唯一新築当初から「蓄電池」の搭載が可能

日々高騰する電気代をお得に活用するために蓄電池は必須

建て得を活用するなら蓄電池付きが圧倒的にオススメ

建て得を選ぶかどうか判断するために資金計画

「建て得」のような住宅用蓄電池の導入を検討する前に、ライフプラン(人生設計)や資金計画を実施することが重要な理由は、以下の通りです。

蓄電池の導入は初期費用が高額であり、長期的な視点でメリットとデメリットを比較する必要があるためです。

資金計画の明確化

- 初期費用の負担: 蓄電池の導入には数十万円から数百万円の初期費用がかかります。ライフプランを立てることで、現在の貯蓄状況やローン返済計画を確認し、無理のない資金計画を立てることができます。

- ランニングコストの考慮: 蓄電池の維持費や電気料金の変動も考慮する必要があります。ライフプランを通じて、将来的な収支をシミュレーションすることで、蓄電池導入が家計に与える影響を把握できます。

ライフスタイルやニーズの確認

- 電力使用量の見直し: 家族構成や生活スタイルによって電力使用量は異なります。例えば、子どもが独立する予定がある場合や、在宅ワークが増える場合など、将来の電力需要を予測することで、蓄電池の必要性を判断できます。

- 災害リスクへの備え: 災害時の電力確保を重視する場合、蓄電池は有効です。ライフプランを通じて、住んでいる地域の災害リスクや家族の防災意識を確認し、導入の優先順位を決めることができます。

長期的なメリットの検証

- 節約効果のシミュレーション: 蓄電池を導入することで、電力料金の削減やピークカットによる節約が期待できます。ライフプランに基づいて、節約効果を長期的にシミュレーションし、導入によるメリットがコストを上回るかどうかを確認できます。

- 補助金や税制優遇の活用: ライフプランを立てることで、補助金や税制優遇の適用条件を確認し、最大限に活用する計画を立てることができます。

将来のライフイベントとの整合性

- 住宅の長期計画: 現在の住宅に長く住む予定か、将来的に引っ越しや建て替えを検討しているかによって、蓄電池の導入判断が変わります。例えば、引っ越し予定がある場合、蓄電池の移設費用や売却価値を考慮する必要があります。

- 老後資金とのバランス: 老後資金や教育費など、他の重要な支出とバランスを取りながら、蓄電池導入の優先順位を決めることができます。

「建て得」を選択するかどうかの判断

ライフプランと資金計画を明確にすることで、以下のような判断が可能になります。

- 蓄電池の導入が家計に与える負担を許容できるか。

- 節約効果や災害時の備えが、コストに見合うか。

- 他の優先事項(教育費、老後資金など)と比較して、蓄電池導入が最適な選択か。

FP相談はリクルート

人生において最大の買い物が「住宅購入」

大きな金額が動くからこそ「金額の全体像を把握すること」が重要

お金の不安が尽きないのは向こう35年の未来計画が曖昧だから

ライフプランをお金のプロにお願いすれば様々なデータを活用して、

あなたの向こう35年のお金の動きを「可視化」してくれる

「いつ」「どこで」「どのように」お金が動くかの全体像がわからない段階で

住宅ローンを組むことに不安はありませんか?

少しでも不安があるなら家計見直しに特化したFP無料相談の活用がオススメ

文字通り完全無料で未来設計が可能

![]()

まとめ

建て得は大きくまとめると3種類

①新築住宅に太陽光&蓄電池を搭載できる「建て得でんち」

②新築住宅に太陽光が初期費用0円で搭載できる「建て得スマイル・ライフ・バリュー」

③リフォーム工事で断熱性能を高めた住宅に初期費用0円で太陽光を搭載できる「建て得リフォーム」

建て得は太陽光発電を太陽光の収益による後払いで支払う仕組み

住宅ローン控除の対象にならないなどのデメリットもある。

もし、建て得を採用するならば太陽光蓄電池セットで利用できる「建て得でんち」がオススメ